Est News Cel mai citit ziar din Vaslui

Est News Cel mai citit ziar din Vaslui

Bancile grecesti se redeschid luni, iar restrictiile privind retragerile de numerar si folosirea cardurilor vor fi usor relaxate, anunta guvernul de la Atena. Limita maxima a retragerilor de numerar, stabilita la 60 de euro pe zi, ramane insa vigoare pentru ...

Read More »ANPC vrea sa-i reprezinte in instanta pe clientii bancilor cu clauze abuzive in contractele de credit. Cu cat s-ar putea reduce ratele

O decizie luata de autoritati le da sperante zecilor de mii de clienti ai bancilor din Romania. ANPC vrea sa-i reprezinte in instanta pe cei care au comisioane sau clauze abuzive, desi au semnat un act aditional prin care erau ...

Read More »Ce nu ne spun băncile despre scăderea restanțelor la credite

Vestea pe care am primit-o ieri referitor la scăderea sensibilă a restanțelor la bănci, după o lungă perioadă de creșteri susținute, este bună doar pe hârtie și trebuie privită cu scepticism. Altfel spus, chiar dacă restanțele au scăzut doar în ...

Read More »Băncile nu vor bani mărunți

Atenție vasluieni! Băncile nu vor monede! Persoanele fizice care nu vor să plătească un comision în plus la bancă, trebuie să depună doar bancnote. Daniela PORUMB Că bancherii sunt hrăpăreți, că inventează comisioane care de care mai trăznite, că folosesc ...

Read More »Prima victorie a Anei Birchall

„Senatul României a adoptat propunerea mea legislativă privind dreptul consumatorilor de solicita conversia creditelor din monede străine în moneda națională, fără garanții suplimentare sau alte comisioane. Este o victorie. Consumatorii de credite din România care au contractat credite în monede ...

Read More »La jumătate față de restul țării: Cât economisesc vasluienii

Media depozitelor constituite în bănci de locuitorii județului nostru este de numai 2.449 de lei. Vasluienii se află la o diferență uriașă comparativ cu cât reușesc să economisească bucureștenii, dar și cu majoritatea românilor. Dacă la nivel național media depozitelor ...

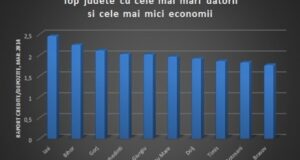

Read More »Țara datornicilor. Cine sunt campionii

Odată cu Revoluția din decembrie 1989, după care prețurile au fost liberalizate și economia de piață a adus o avalanșă de produse, românii au început să consume, intrând chiar într-o vrie a consumului în anii de boom economic, cei care ...

Read More »Protecția Consumatorilor se ocupă și de credite: Un nou război cu băncile

Persoanele care au încheiat contracte de credit ce conțin clauze abuzive pot scăpa de condițiile pe care nu le-au negociat în mod direct cu banca. Dacă ați încheiat contracte de credit care conțin clauze suspecte referitoare la comisioane sau dobânzi, ...

Read More »